Việc đầu tư chi tiêu xây dựng cơ bạn dạng của doanh nghiệp rất có thể tự tiến hành hoặc giao thầu đến một đơn vị chức năng khác. Với ngôi trường hợp công ty tự kiến tạo thì cách hạch toán giá thành tự tạo nhà xưởng như vậy nào? thông qua tài khoản gì theo Thông bốn 200/2014/TT-BTC?

Việc chi tiêu xây dựng cơ bản của doanh nghiệp rất có thể tự tiến hành hoặc giao thầu đến một đơn vị khác. Với trường hợp công ty lớn tự thiết kế thì biện pháp hạch toán chi tiêu tự sản xuất nhà xưởng như vậy nào? trải qua tài khoản gì theo Thông tứ 200/2014/TT-BTC

Thực tiễn, những doanh nghiệp thường xuyên phát sinh những dự án chi tiêu xây dựng cơ bạn dạng như: bán buôn TSCĐ, thay thế sửa chữa lớn TSCĐ, xây dựng các công trình hay sửa chữa, cải tạo… Vậy số đông nội dung tương quan đến XDCB là gì và rõ ràng hơn là giải pháp hạch toán chi phí tự phát hành nhà xưởng ra sao? SAPP Academy xin giải đáp những vướng mắc trên qua nội dung bài viết dưới đây.

Bạn đang xem: Hạch toán chi phí sửa chữa nhà xưởng

1. Tài khoản sử dụng cùng kết cấu thông tin tài khoản hạch toán kế toán xây dựng

Theo Thông tư 200/2014/TT-BTC, tài khoản 214 dùng làm hạch toán kế toán xây dựng cơ bản dở dang.

TK 214 - desgin cơ bạn dạng dở dang là tài khoản phản ánh chi tiêu thực hiện tại và thực trạng quyết toán những dự án đầu tư xây dựng cơ bạn dạng trong doanh nghiệp có phát sinh việc chọn mua sắm, sửa chữa thay thế lớn TSCĐ và đầu tư XDCB.

Kết cấu tài khoản 214

Bên Nợ | Bên Có |

Chí cài sắm, sửa chữa lớn tài sản cố định hữu hình và vô hình; Chi giá tiền cải tạo, tăng cấp TSCĐ với các giá cả phát sinh sau khi ghi nhấn TSCĐ ban đầu; Chi phí buôn bán bất đụng sản chi tiêu có giai đoạn đầu tư xây dựng và giá thành phát sinh sau khoản thời gian ghi nhận ban sơ bất rượu cồn sản đầu tư; Chi phí chi tiêu xây dựng cơ phiên bản bất rượu cồn sản đầu tư. | Giá trị đầu tư xây dựng cơ bản, buôn bán TSCĐ đã kết thúc và chuyển vào sử dụng; Giá trị sửa chữa thay thế lớn TSCĐ đã ngừng và được kết gửi khi quyết toán; Giá trị không cử động sản đầu tư có giai đoạn đầu tư xây dựng đang hoàn thành; Kết chuyển giá trị công trình bị loại bỏ bỏ và những khoản ngân sách chi tiêu loại quăng quật khác khi quyết toán được duyệt; Chi mức giá phát sinh sau khoản thời gian ghi nhận ban sơ bất động sản đầu tư và TSCĐ được kết chuyển |

Số dư bên Nợ TK 214 bao gồm:

Chi phí sửa chữa lớn TSCĐ và đầu tư chi tiêu xây dựng còn dở dang;

Giá trị thay thế sửa chữa lớn TSCĐ hoặc đầu tư xây dựng cơ bạn dạng hoàn thiện nhưng chưa được bàn giao để đưa vào thực hiện hoặc không quyết toán;

Giá trị bất tỉnh sản đầu tư có giai đoạn đầu tư chi tiêu xây dựng còn dở dang

2. Chú ý khi đầu tư xây dựng cơ phiên bản theo phương thức tự làm

Phương thức tự có tác dụng chỉ vận dụng với chủ đầu tư chi tiêu có đủ điều kiện và năng lượng khi thực hiện dự án và từng công việc cụ thể, cấp công trình của dự án công trình đó.

Các giá cả liên quan khi doanh nghiệp thực hiện lao động, sản phẩm công nghệ móc của mình thực hiện dự án đầu tư xây dựng cơ bản sẽ được theo dõi cùng hạch toán qua thông tin tài khoản 2412 - sản xuất cơ bản. Thông tin tài khoản 241 đề xuất theo dõi chi tiết đến từng dự án, từng hạng mục và hạch toán

Tất cả các ngân sách liên quan đến việc tiến hành các dự án chi tiêu cần được cụ thể theo từng nội dung chi phí như: chi tiêu khảo sát, thiết kế, chi phí xây dựng, thiết bị, nhân công, hỗ trợ tư vấn đầu tư, cai quản dự án, bồi thường… và tập đúng theo vào TK 2412.

Kế toán xuất bản cơ phiên bản theo thông tứ 200/2014/TT-BTC đang theo dõi cùng hạch toán trong một hệ thống sổ sách.

3. Hướng dẫn giải pháp hạch toán giá cả tự chế tạo nhà xưởng

3.1. Bội phản ánh túi tiền đầu tư xây dựng cơ bản phát sinh thực tế

Trường hợp đối tượng người sử dụng sản xuất, sale hàng hóa chịu thuế theo cách thức khấu trừ sử dụng dự án công trình xây dựng trả thành, khi phát sinh bỏ ra phí, ghi:

Nợ TK 2412: cực hiếm XDCB dở dang chưa bao gồm thuế GTGT

Nợ TK 1332: Thuế GTGT được khấu trừ

Có TK 111, 112, 152, 334

Trường hợp đối tượng người dùng sản xuất, sale hàng hóa chịu đựng thuế theo phương pháp trực tiếp hoặc thuộc đối tượng người dùng không chịu đựng thuế sử dụng công trình xây dựng xây dựng trả thành, khi phát sinh đưa ra phí, ghi:

Nợ TK 2412: quý hiếm XDCB dở dang đã bao gồm thuế GTGT

Có TK 111, 112, 152, 334

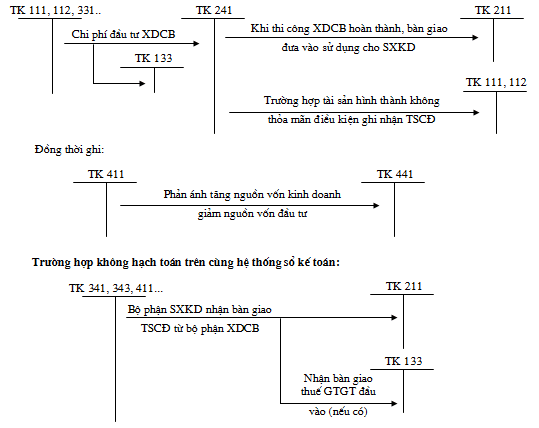

3.2. Khi công trình ngừng và đưa vào sử dụng

Nợ TK 211, 213: giá trị TSCĐ

Có TK 152, 153

Có TK 2412: sản xuất cơ bản dở dang (theo giá đã được quyết toán hoặc giá tạm tính)

Sau lúc quyết toán, kế toán cần kiểm soát và điều chỉnh lại giá bán tạm tính, ghi:

Nợ TK 211, 213: quý giá TSCĐ

Nợ TK 152, 153

Nợ TK 138: nên thu khác

Có TK 2412: Chênh lệch khi giá chỉ quyết toán lớn hơn giá trợ thời tính

Nếu giá tạm tính to hơn giá được chăm bẵm thì kế toán ghi ngược lại bút toán trên.

Xem thêm: Cách sử dụng phèn xanh chữa bệnh gì, attention required!

Trường hợp công trình xây dựng đã xong nhưng chưa chuyển nhượng bàn giao đưa vào áp dụng thì kế toán cần mở sổ chi tiết tài khoản 241 nhằm theo dõi riêng.

3.3. Doanh nghiệp liên doanh theo hình thức tài sản đồng kiểm soát

Mua bđs nhà đất về và đầu tư thêm, ghi:

Nợ TK 241: thiết kế cơ phiên bản dở dang

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331

Khi phát sinh các chi tiêu đầu bốn xây dựng, ghi:

Nợ 241: thi công cơ bạn dạng dở dang

Nợ 133: Thuế GTGT được khấu trừ

Có 111, 112, 152, 153…

Bất đụng sản chấm dứt bàn giao đưa vào sử dụng, ghi

Nợ những TK 217, 156: bất động sản nhà đất đầu tư, mặt hàng hóa…

Có TK 241: thành lập cơ bản dở dang

Một số trường hòa hợp được ghi tăng nguyên giá bất tỉnh sản đầu tư như: giá thành cải tạo, tăng cấp giúp cho bđs nhà đất đầu tư chắc chắn là tạo ra ích lợi kinh tế trong tương lai nhiều hơn thế nữa mức tiến công giá thuở đầu hoặc nghĩa vụ của doanh nghiệp cần những chi tổn phí đó để đưa bất đụng sản đầu tư chi tiêu vào sử dụng, ghi:

Nợ TK 241: XDCB dở dang

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 152, 153…

Khi chuyển giao ghi tăng nguyên giá bđs nhà đất đầu tư:

Nợ TK 217: bất động sản đầu tư

Có TK 241: XDCB dở dang.

3.4. Quyết toán vốn đầu tư được duyệt

Căn cứ vào mục đích đầu tư chi tiêu cũng như nguồn vốn chi tiêu để hạch toán đưa nguồn.

Trường phù hợp tài sản thắt chặt và cố định dùng sản xuất marketing sử dụng mối cung cấp vốn chi phí về đầu tư chi tiêu xây dựng cơ bạn dạng hoặc quỹ chi tiêu phát triển, lúc quyết toán vốn đầu tư được cơ quan gồm thẩm quyền cho phép tăng thêm nguồn ngân sách kinh doanh, ghi:

Nợ TK 441, TK 414: mối cung cấp vốn chi tiêu xây dựng cơ bản hoặc quỹ đầu tư phát triển

Có TK 411: mối cung cấp vốn đầu tư chủ sở hữu

Trường phù hợp tài sản thắt chặt và cố định được hình thành bằng quỹ phúc lợi, chủ đầu tư chi tiêu duyệt quyết toán thì kế toán triển khai ghi:

Nợ TK 3532: Quỹ phúc lợi

Có TK 3533: Quỹ phúc lợi đã tạo nên TSCĐ

Như vậy nội dung bài xích viết, SAPP Academy đã share những kiến thức về phong thái hạch toán chi phí tự xây cất nhà xưởng một cách cụ thể nhất. Hi vọng những thông tin trên có lợi với các bạn kế toán và nếu còn thắc mắc liên quan liêu đến nghành kế toán, tương tác với SAPP nhằm được giải đáp nhé!

Sửa chữa bự tài sản cố định là hoạt động mang tính chất khôi phục hoặc nâng cấp, cải tạo thời gian sử dụng và công dụng sản xuất của TSCĐ. Ở bài xích trước kế toán Việt Hưng đã share về bí quyết hạch toán kế toán sửa chữa tài sản thắt chặt và cố định theo phương thức sửa chữa thường xuyên, bảo dưỡng gia tài cố định. Đối cùng với những tài sản bị hư hư nặng thì doanh nghiệp yêu cầu tiến hành thay thế sửa chữa lớn TSCĐ đó.

Hạch toán kế toán thay thế sửa chữa lớn gia tài cố định1. Có mang về hạch toán kế toán sửa chữa

Ở bài xích trước anduc.edu.vn đã share về bí quyết hạch toán kế toán thay thế tài sản thắt chặt và cố định theo phương thức sửa chữa thay thế thường xuyên, bảo dưỡng gia sản cố định. Đối với những gia tài bị hư lỗi nặng thì doanh nghiệp đề xuất tiến hành sửa chữa thay thế lớn TSCĐ đó.

Sửa chữa mập tài sản cố định là vận động mang tính chất khôi phục hoặc nâng cấp, cải tạo khi TSCĐ bị hư hỏng nặng hoặc theo yêu cầu kỹ thuật đảm bảo an toàn nâng cao năng lực sản xuất và buổi giao lưu của TSCĐ. Thời hạn tiến hành sửa chữa lớn thường dài, giá thành sửa chữa phát sinh nhiều, do thế doanh nghiệp phải tạo lập kế hoạch, dự trù theo từng công trình thay thế lớn.

2. Hạch toán kế toán thay thế lớn gia sản cố định.

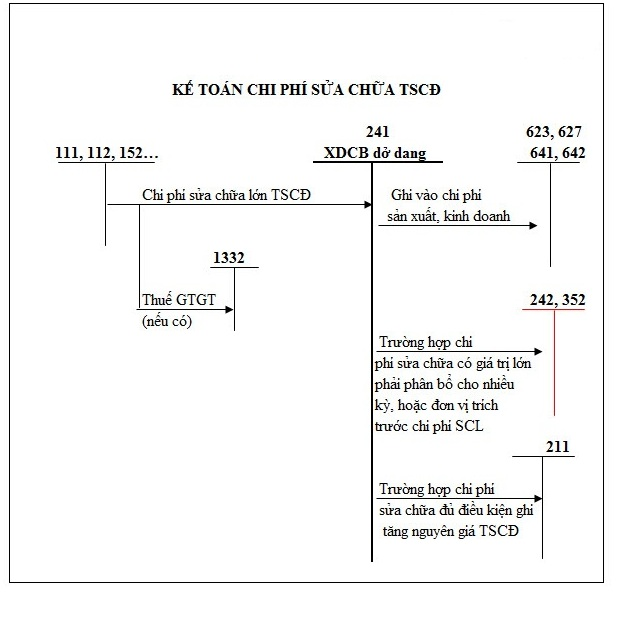

1. Nếu doanh nghiệp có kế hoạch

Nếu dn có kế hoạch thay thế sửa chữa lớn ngay từ đầu xuân năm mới thì DN rất có thể trích trước giá thành sửa chữa lớn TSCĐ theo kế hoạch:

Nợ TK 627, 641, 642

tất cả TK 335- ngân sách chi tiêu phải trả

b. Giá cả sửa chữa lớn (SCL) thực tiễn phát sinh kế toán tài chính ghi:Nợ TK 2413- thay thế sửa chữa lớn TSCĐ

bao gồm TK 111, 152, 153, 214, 334, 338…

c. Khi công trình sửa chữa lớn TSCĐ trả thành, kết chuyển giá cả sửa chữa trị lớn thực tế phát sinh, kế toán tài chính ghi:Nợ TK 335- chi tiêu phải trả

gồm TK 2413 – sửa chữa lớn TSCĐ

d. Kế toán thực hiện xử lý số chênh lệch thân số chi tiêu sửa chữa lớn thực tiễn phát sinh đối với số được trích trước theo kế hoạch (nếu có), kế toán tài chính ghi:– nếu số thực tế phát sinh lớn hơn số trích trước thì vẫn trích vấp ngã sung, ghi:

Nợ TK 627, 641, 642,…

tất cả TK 335 – chi phí phải trả

– ví như số thực tế phát sinh nhỏ hơn số trích trước thì ghi giảm giá cả hoặc ghi tăng thu nhập cá nhân khác, kế toán ghi:

Nợ TK 335 – chi phí phải trả

tất cả TK 627, 641,…

Hoặc tất cả TK 711- các khoản thu nhập khác

2. Nếu như DN không tồn tại kế hoạch trích trước

Nếu DN không tồn tại kế hoạch trích trước thì dn sẽ phân chia dần giá thành sửa chữa lớn vào các đối tượng người sử dụng có liên quan:

Nợ TK 2413 – sửa chữa lớn TSCĐ

có TK 111, 112, 331,…

b. Khi công trình SCL trả thành, kết chuyển ngân sách chi tiêu sửa chữa khủng để phân chia dần, kế toán ghi:Nợ TK 142, 242

có TK 2413- thay thế sửa chữa lớn TSCĐ

c. Phân bổ chi phí từng kỳ vào các đối tượng sử dụng có liên quan, kế toán ghi:Nợ TK 627, 641, 642

gồm TK 142, 242

3. Sửa chữa phệ chỉ mang tính chất chất nâng cấp, cải tạo

Sửa chữa lớn mang ý nghĩa chất nâng cấp, cải tạo làm tăng ích lợi kinh tế vào tương lai từ những việc sử dụng tài sản đó:

Nợ TK 241- XDCB dở dang

Có TK lq 111, 152, 331, 334…

b. Khi quá trình SCL dứt đưa TSCĐ vào sử dụng:– Những ngân sách phát sinh không bằng lòng tiêu chuẩn ghi tăng nguyên giá chỉ TSCĐ hữu hình, kế toán tài chính ghi:

Nợ TK 627,641, 642 (Nếu chí phí thay thế nhỏ)

Nợ TK 142, 242 (Nếu chí phí thay thế sửa chữa lớn)

Có TK 241 – XDCB dở dang

– Những ngân sách chi tiêu phát sinh vừa lòng tiêu chuẩn ghi tăng nguyên giá chỉ TSCĐ hữu hình, kế toán tài chính ghi:

Nợ TK 211- TSCĐ hữu hình

Có TK 241 – XDCB dở dang

Trên đó là cách hạch toán kế toán sửa chữa lớn tài sản cố định mong răng khóa đào tạo kế toán Online đa nghành nghề đào tạo nâng cao sẽ đồng hành cùng chúng ta chuyển nghiệp bắt thành công xuất sắc cùng kế toán tài chính Việt Hưng!

{kind=link}